参展服务:高超 13668157824(V)

19108030718(V)

西南医疗展 微信公众号

近年来,我国人口出生率持续下降,未来能否扭转出生人口下降的趋势,关键在于生育率是否可得到提升。中国目前的辅助生殖渗透率和成功率都有很大的提升空间,造就了巨大的辅助生殖市场。在临床需求、政策、资本等多重因素的驱动下,辅助生殖赛道呈现出显著的投资价值。辅助生殖全过程均需对应的药物进行有效的支持,因此相关药物在产业链中占有一席之地;目前辅助生殖类药物以进口为主,未来国产替代空间大;此外,辅助生殖类创新药物也是未来值得重点关注的投资领域。比如,不孕不育的一个重要原因为卵巢早衰,发病率高且当前尚无防治手段,国内外越来越多的高校和企业都在研发保留或延长卵巢功能的创新疗法,而这将对生殖医学产生深远影响。

▲资料来源:东方富海投资管理股份有限公司博士后创新实践基地

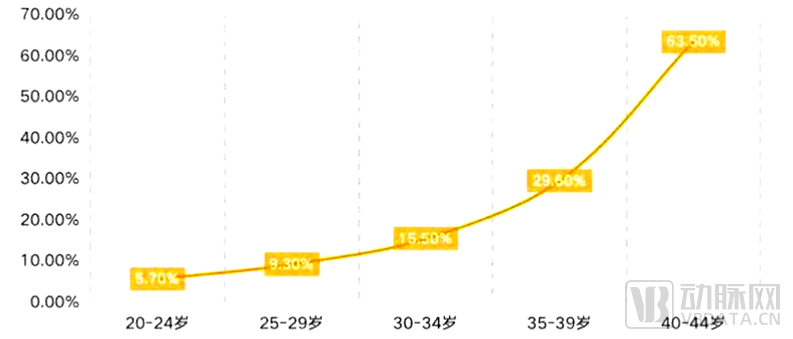

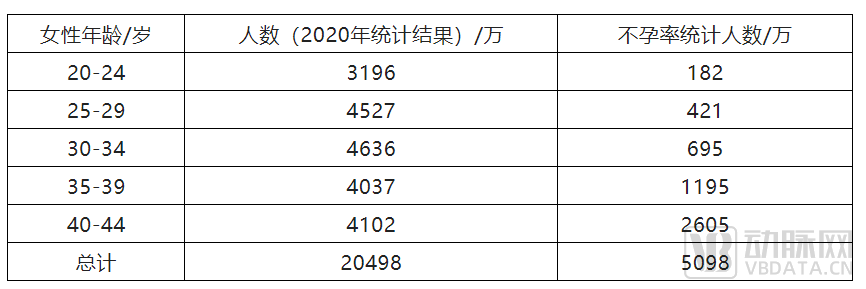

2022年1月国家统计局公布数据显示,2021年人口出生率为1952年以来最低。如果按此速度减少,2022年新增人口可能会出现负增长,中国将很快步入老龄化社会。未来能否平缓出生人口下降趋势,关键在于生育率能否有所提升。我国一胎生育年龄主要集中在20-29岁,二胎则集中在25-34岁。三胎政策的落地,高龄人群的生育需求将增加,带来了巨大的辅助生殖需求。从我国数据来看,由于婚育年龄后移、二胎政策等因素,35-45岁女性贡献的新生人口也在持续上升。按照中国女性生育年龄与不孕率情况统计,中国有超过5000万女性面临不孕不育问题。根据沙利文的数据,我国不孕不育的患病率在逐年提升,到2023年,我国不孕不育的人群占比将达到18.2%。不孕不育患病率增加的主要原因包括:

1)晚婚晚育:不孕率与年龄成正相关,随着晚婚晚育人群数量增加,不孕率增加;

2)亚健康的生活习惯:熬夜、运动量降低、不健康的饮食使得人们身体处于亚健康状态,增加不孕率;

3)生活压力增加,也是不孕率增加的一个重要因素。

中国女性生育年龄与不孕率情况

中国女性生育年龄对应人数

▲资料来源:国家人口数量统计局2020年公布数据

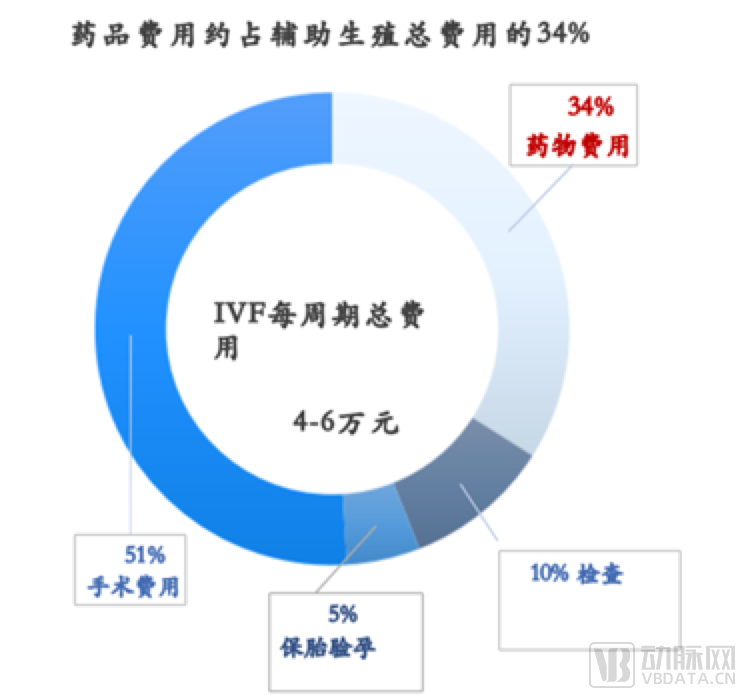

目前,中国辅助生殖技术渗透率仅为7%,与美国近30%的渗透率相比有较大差距。前瞻产业研究院报告显示,国内正规批准的生殖中心与不孕不育医院试管婴儿成功率平均在50%左右,低于美国、泰国、德国和马来西亚。因此,中国辅助生殖技术的渗透率和成功率都有很大的提升空间。辅助生殖药物以治疗费用计算其占市场份额约34%,根据平安证券研究所的测算,2025年中国的辅助生殖药物市场将达到234亿元,市场前景广阔。

▲资料来源:PDB、平安证券研究所

我国历史上的生育政策经历了五个主要阶段,从鼓励生育、节制生育、计划生育、独生子女到新时代的二胎及开放三胎政策。三胎政策的落地,高龄人群的生育需求将增加,从而带来更多的辅助生殖需求。公立医院目前供不应求,未来行业会出现更多的连锁化机构,并向后端延伸,形成孕产、母婴为主的一体化专科服务。此外,国家已对相关法规进行完善和收紧,未来会出台更多政策,在支持行业发展的同时,规范市场行为。

辅助生殖类药物纳入医保支付范畴也反映出了政策上的积极信号。2021年8月23日,国家医保局发布了《国家医疗保障局对十三届全国人大四次会议第5581号建议的答复》,明确指出,将符合条件的生育支持药物溴隐亭、曲普瑞林、氯米芬等促排卵药品纳入支付范围。至此,覆盖辅助生殖技术全周期的降调节药物、促排卵药物、诱发排卵药物及黄体支持药物医保均有覆盖。

2022年2月,北京市医保局会同卫生健康委等部门印发《关于规范调整部分医疗服务价格项目的通知》,对63项医疗服务价格项目进行规范调整,同时,市医保局、市人力社保局同步配套了医保及工伤报销政策。其中,为实施积极生育支持措施,在费用可控、确保医保基金可承受的基础上,将门诊治疗中常见的宫腔内人工授精术、胚胎移植术、精子优选处理等16项涉及人群广、诊疗必需、技术成熟、安全可靠的辅助生殖技术项目纳入医保甲类报销范围。目前北京市具有辅助生殖资质的基本医疗保险定点医疗机构共15家。除了国家医保,商业保险也在为辅助生殖保驾护航。部分保险公司推出了试管婴儿保险。

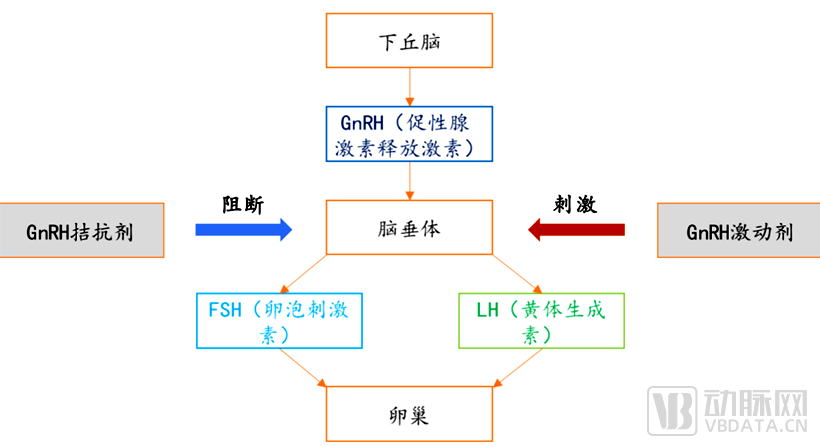

人类生殖周期以单卵泡发育、排卵为特征,大部分的卵泡要经历卵泡募集、选择和优势化三个阶段而发育成熟。在正常月经周期中,卵泡刺激素(FSH)是卵泡发育过程中重要调节因子,在卵泡募集和闭锁平衡调控中起重要作用。黄体生成激素(LH)则控制优势卵泡的发育、选择和排卵。GnRH激动剂可与垂体GnRH的受体结合,促进FSH及LH释放,当持续应用时,会抑制垂体促性腺激素(Gn)和卵巢性腺激素的合成和释放。GnRH拮抗剂可与垂体GnRH受体结合但不发挥生物学活性,可完全阻断内源性GnRH的作用,使血清中的FSH、LH水平迅速下降。

▲资料来源:平安证券研究所

卵巢早衰是40岁以下女性卵巢功能减退现象,表现为出现闭经现象至少4个月,FSH间隔性持续高于25 IU/L(间隔期至少4周)并伴有雌激素水平低下,导致不孕,暂未有针对卵巢早衰的有效治疗药物。目前在试管助孕过程中,对低反应的卵巢功能不良者,可应用生长激素提高临床妊娠率。生长激素可以通过调节自身受体和增强线粒体活性来改善卵母细胞质量,并通过胰岛素样生长因子轴间接刺激卵巢,提高卵巢对促排药物的反应性,还可以通过调节激素的生成,促进卵泡发育及卵子的成熟等。

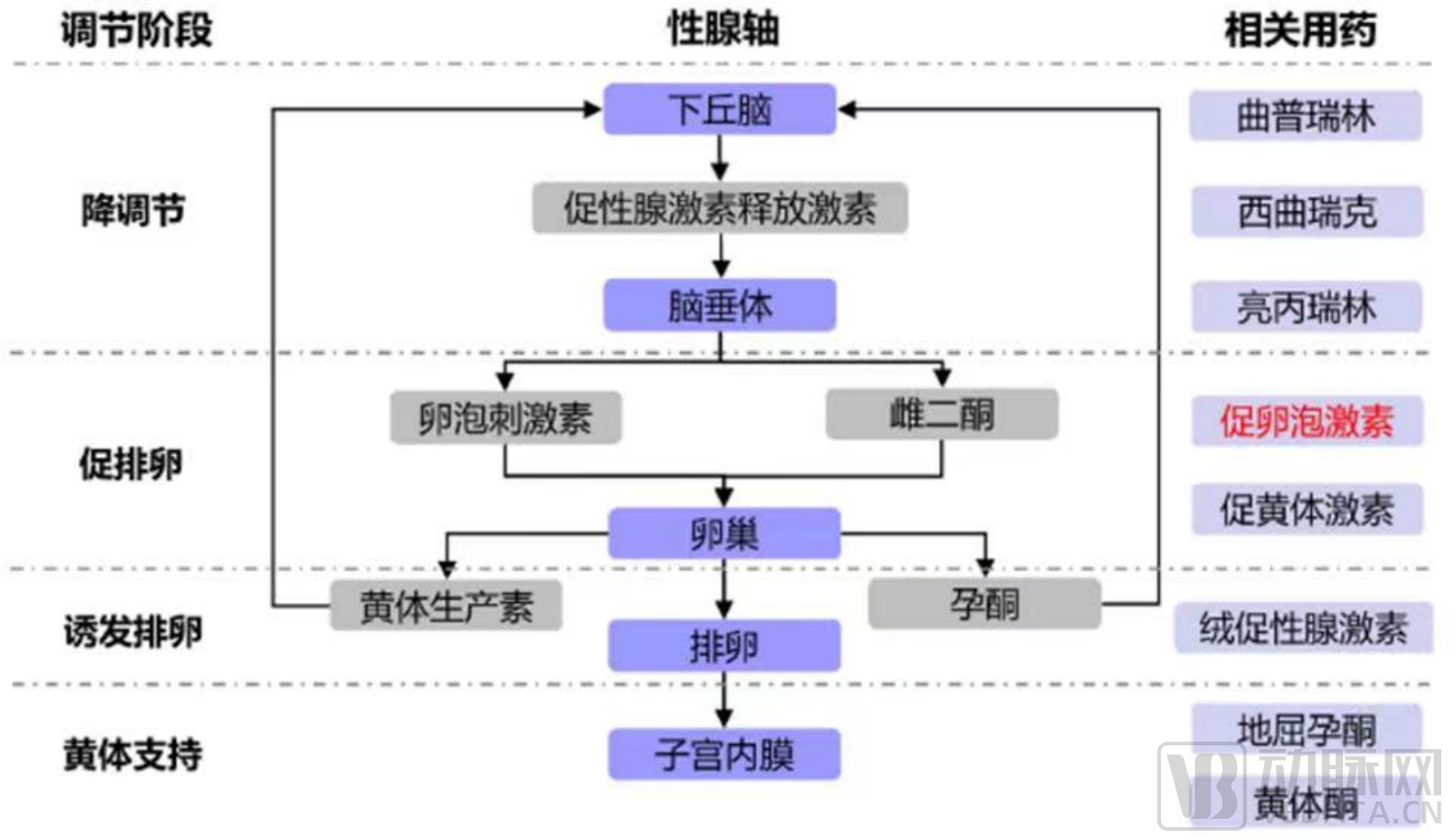

辅助生殖类药物治疗与生殖周期中的激素调节相对应,主要分为四个阶段,依次为降调节、促排卵、诱发排卵及黄体支持。每一阶段都要使用不同种类的药物,其中促排卵药物使用数量最多,一般在一个治疗周期内要使用20—40支药物,费用占比最高在60%以上,其次是黄体支持药物占到20%左右,降调节类药物占比在15%左右,诱发排卵药物占到5%左右。目前这一市场呈现寡头垄断局面,默克目前是辅助生殖类药物的龙头,已在中国上市了多款辅助生殖药物,包括西曲瑞克、重组促卵泡素、重组绒促性素、黄体酮凝胶等。默克、默沙东等外企优势明显,随着国产替代的趋势,国产辅助生殖类药物的竞争也越来越激烈。常用的辅助生殖包括以下四类药物:

1)降调节药物:包括GnRH激动剂和GnRH拮抗剂,使生殖激素的自然生成暂时降低;

2)促排卵药物:包括促卵泡激素、尿促性素、促黄体激素、氯米芬、来曲唑,促进卵泡生长和发育;

3)诱发排卵:绒促性素,使卵子最后成熟,成为可受精卵;

4)黄体支持:包括地屈孕酮、黄体酮,使子宫内膜为胚胎着床做好准备。

▲资料来源:智银医药整理

降调节药物

I. GnRH激动剂(GnRH-a)

从1984年起,促性腺激素释放激素(GnRH)类似物开始用于试管促排周期。合成的促性腺激素释放激素(GnRH)十肽同类物,其活性比天然的GnRH强,能对人体血液中的促黄体生成素(LH)、促卵泡生成素(FSH)、睾酮(T)及雌二醇(E2)水平进行调节。

GnRH-a有短效制剂和长效制剂,短效制剂为每日使用,而长效制剂有1、3、4、6和12个月使用一次之分。国内常用的GnRH-a包括亮丙瑞林和曲普瑞林,均有着巨大的市场,以亮丙瑞林为首。进口亮丙瑞林1750元左右一盒,国产亮丙瑞林一盒价格也不低于1500元。曲普瑞林目前主要有Ipsen、Ferring和金赛药业三家企业销售。2021年1-3季度国内重点省市公立医院醋酸曲普瑞林的销售额超过4亿元,同比增长36.25%。其中法国益普生占比67.13%,辉凌医药占比32.21%,长春金赛药业占比0.66%。

与GnRH拮抗剂相比,GnRH激动剂的一个劣势在于不能及时抑制内源性促性腺激素的释放,因此需要在开始使用促性腺激素一段时间前先做预控制。

II. GnRH拮抗剂(GnRH-A)

RnRH-A的发明不仅给临床医生提供了GnRH激动剂的替代品,更促使他们在提高卵巢促排的安全性和简便性上进行创新,包括改良自然周期方案、发明微促方案、用激动剂诱导卵泡最后成熟过程、在黄体期补充拮抗剂预防卵巢过度刺激综合症以及在宫腔内受精周期中应用拮抗剂方案控制内源性LH峰值等。

GnRH-A与垂体GnRH受体竞争性结合,抑制垂体Gn的释放,起效快、作用时间短,停药后垂体功能即迅速恢复,抑制作用为剂量依赖性,发挥线性药代动力学。研究表明,GnRH-A方案和GnRH-a长方案二者在妊娠率和活产率方面无明显统计学差异,但使用GnRH-A的患者卵巢刺激症候群(OHSS)的发生率明显低于使用GnRH-a的患者,差异有统计学意义。

西曲瑞克是国内重点GnRH拮抗剂,目前进口企业独占市场。西曲瑞克的原研厂商是Baxter,主要由默克和翰宇药业两家企业销售,默克市占率基本达到了90%以上,国产替代空间广阔。

促排卵与诱排卵药物

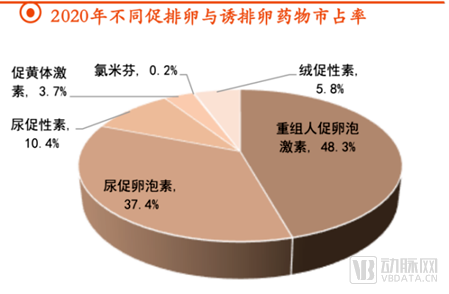

促排卵药物有多种,作用在下丘脑-垂体-卵巢轴的不同水平,并通过不同机制产生效应。其中市占率最大的是重组促卵泡激素,其次为尿促卵泡激素。尿促性素和绒促性素位列第三和第四。在重点城市样本医院中的销售仍然以进口为主,国产占比仍然较低。国产药品产品整体价格大幅低于进口产品,国产产品可凭借低价优势,优先抢占基层市场。随着辅助生殖行业的快速发展及市场下沉,国产产品有较大的发展空间。

▲资料来源:药智网、PDB、平安证券研究所

I. 促卵泡激素

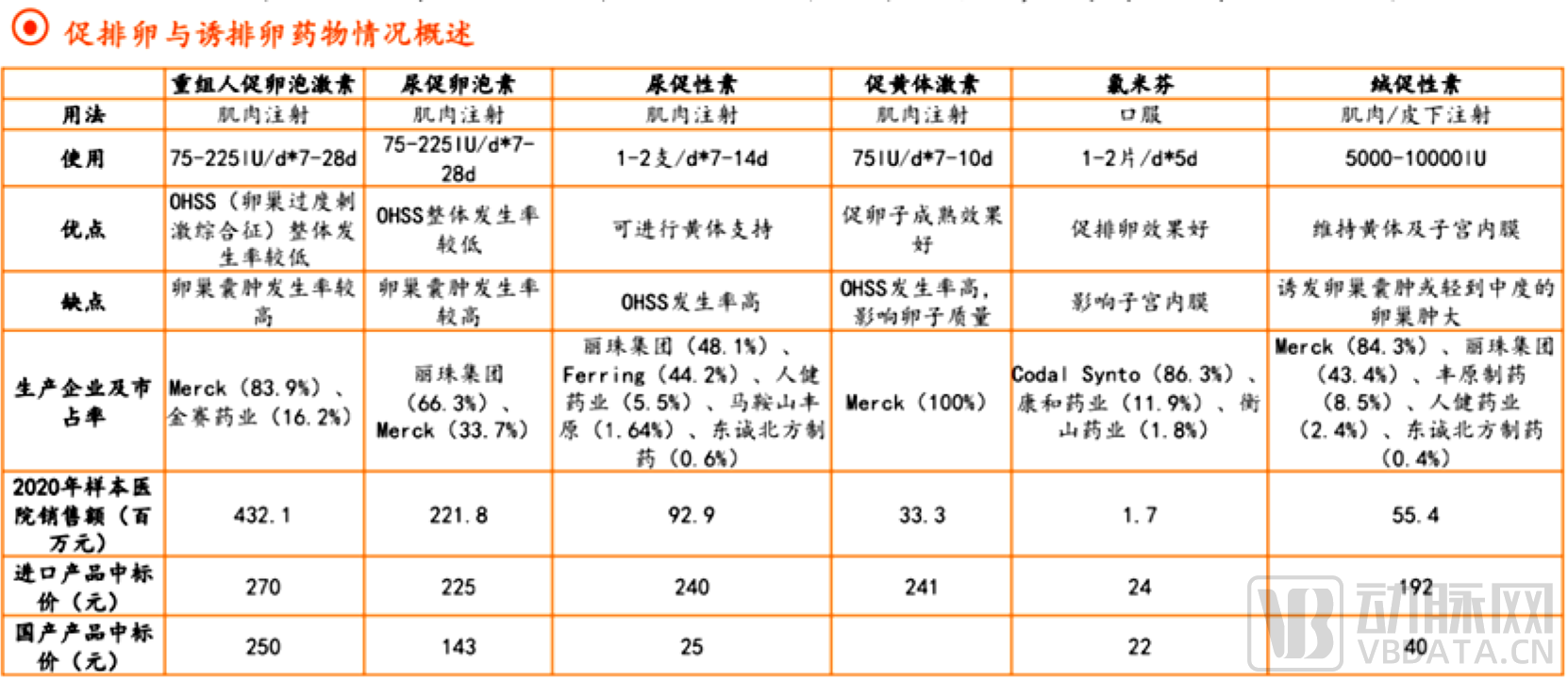

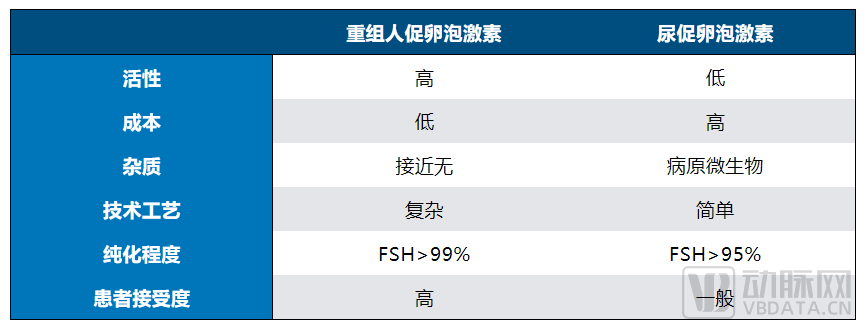

促卵泡激素是由脑垂体前叶嗜喊性细胞合成与分泌的高度糖基化蛋白,通过与受体结合,促进卵泡生长和发育,激卵巢合成和分泌雌性激素,从而产生成熟卵泡。国内促卵泡素市场规模较大,2012 年至2019年,促卵泡激素的样本医院销售额从5.5亿元逐年增长至10.5亿元,年复合增速约9.8%,预计促卵泡素终端销售额在30亿元以上。目前欧美市场增长乏力,相比之下中国已成为朝阳市场。国内上市的促卵泡素均为短效产品,产品技术分为尿源卵泡素和重组卵泡素。尿促卵泡素由于价格优势仍占据一定的市场份额。随着中国重组促卵泡素的制备成本进一步降低,尿源产品退出市场是大势所趋,国产产品也将逐渐替代进口产品。

▲资料来源:平安证券研究所

重组人促卵泡素在生物活性、纯化程度和安全性上都要高于尿促卵泡素,占据主要市场份额。目前国内促卵泡素厂家主要有默克、欧加农、丽珠集团和金赛药业,欧加农和默克的产品均为重组促卵泡素,丽珠集团的产品为尿促卵泡激素,金赛药业的重组人促卵泡激素(金塞恒)则是国产重组人促卵泡激素。重组人促卵泡激素在生产环节质控的把控性更强,大医院对该产品的偏好性更强。重组人促卵泡激素的销售由Merck主导,但国产产品占比逐步提升。在公立医院重组人促卵泡激素用药数据中,国产药的增长率超过进口药的一倍。目前人促卵泡激素四品牌果纳芬、金赛恒、安欣保、芳乐舒形成了激烈竞争的态势。2021年贵州医科大学的临床结果表明,非低反应患者在卵泡期长效促排卵方案中使用国产重组人促卵泡激素或进口重组人促卵泡激素可获得同等安全的促排卵疗效和妊娠结果。由此可见,同等疗效的基础上国产重组人促卵泡激素具有价格优势,未来国产重组促卵泡素将逐渐取代尿促卵泡素,国产产品也将替代进口产品的市场份额。

短效促卵泡激素仍存在一定局限性,包括临床产品半衰期短,注射频次多,患者依从性差。而长效促卵泡激素的研发可以解决现有药物半衰期短的不足。因此,临床应用便捷的长效重组促卵泡激素是未来研发的方向。市场上率先上市的长效促卵泡激素是由欧加农公司于2010年投入市场的Elonva,欧加农公司采用定点突变和基因重组技术,使Elonva较传统促卵泡激素相比,增加了10倍左右的体内活性持续时间,单次注射Elonva与7天内每天注射传统促卵泡激素比较,患者受精率、胚胎数量、怀孕率及激素水平方面均无明显差异。但据行业专家透露,Elonva的半衰期实际上仅是短效促卵泡素的2倍,尚需通过大剂量给药来维系7天血药浓度,这会对卵巢产生强烈刺激。目前该药品仅在欧盟批准,FDA和CDE均未批准。对于长效重组人促卵泡激素,国内宝济药业、金赛药业、双鹭药业和金凯生物也已布局,产品均处于临床阶段。

II. 尿促性素

尿促性素主要具有促卵泡成熟素(FSH)的作用,同时含有促黄体生成素(LH)。尿促性素对女性能促进卵泡的发育和成熟,促使卵泡分泌雌激素,使子宫内膜增生。其后加用绒促性素,能增强促排卵作用。该产品丽珠集团占据主要市场,2020年市占率为48%。但丽珠集团的产品在重点城市样本医院的销售占比近年来呈现下滑趋势,进口企业Ferring市占率逐渐提升,主要原因为进口产品为高纯度尿促性素,其蛋白杂质更少,过敏反应更小。目前丽珠集团的高纯度尿促性素已经进入临床阶段,该产品的上市,有望进一步扩大国产产品的市占率,抢占市场。

III. 促黄体激素

促黄体激素(LH)是由脑垂体前叶嗜碱性细胞分泌的,作用于成熟的卵胞,能引起排卵并生成黄体。还可促进黄体、内荚膜和间质细胞分泌动情素。目前用于辅助生殖的为促黄体激素α,与LH有相同的结构和生理反应。促黄体激素α在重点城市样本医院的销售额一直稳中有升,2019年开始出现下滑。促黄体激素α目前由Merck占据国内全部的市场。

IV. 氯米芬

克罗米芬(枸櫞酸氯米芬)为非甾体类雌激素拮抗剂,具有较强的抗雌激素效应和较弱的雌激素作用,它能竞争性结合下丘脑细胞内的雌激素受体, 解除雌激素对下丘脑的负反馈抑制,刺激下丘脑促性腺激素释放激素 (GnRH) 释放,促进卵泡刺激素 (FSH) 和黄体生成素 (LH) 分泌,促进卵泡生长发育。克罗米芬促排卵有效性约 80%,但妊娠率仅 35%-40%。其主要原因是克罗米芬局部抗雌激素作用使宫颈黏液稠厚不利于精子穿行,并影响子宫内膜发育,虽有优势卵泡生长但子宫内膜过薄影响受精卵着床。克罗米芬与雌激素 (与克罗米芬同时开始使用,1 mg/d 口服至卵泡成熟排卵) 同用,可以减弱其对子宫内膜的影响。

V. 来曲唑

第三代芳香化酶抑制剂,为人工合成的苄三唑类衍生物,来曲唑通过抑制芳香化酶,使雌激素水平下降,通过负反馈作用使垂体FSH分泌增多,诱导卵泡生长发育;同时抑制雄激素向雌激素的转化,导致卵巢局部雄激素浓度提高。同时,雄激素水平升高促使卵泡对FSH的敏感性增加,提高PCOS患者对促排卵药物的敏感性。副作用有热潮红、恶心和疲劳等,大都是由于雌性激素不足引起的。从药效上来看来曲唑没有氯米芬促排效果好,但是从后期受精卵成功着床几率来说,来曲唑总体效果会比氯米芬好一些,对女性的身体伤害会少一些。针对排卵功能障碍致不孕症患者的单药促排卵治疗临床研究表明,来曲唑可改善患者的子宫内膜容受性指标,血清性激素水平波动较小,临床妊娠率明显提高。

VI. 绒促性素

绒促性素(hCG)与黄体生成素(LH)有相同的α亚单位结构。具有类似LH的生物活性与免疫活性,用于促卵泡成熟时需大剂量注射,以模拟排卵前LH峰。一次性大剂量用药可促发卵泡成熟及排卵,并可支持黄体功能。在优势卵泡达到成熟标准时应用,剂量一般是5000~15000U,一次或者分两次肌内注射。绒尿促性腺素主要是通过用药使多个卵泡发育成熟,有可能会形成多胎的现象。目前,我国绒促性素市占率最高的是Merck,达45.44%。Merck的产品为重组人绒促性素,有更好的产品稳定性。丽珠集团的绒促性素紧随其后,市占率达到43.36%。

黄体支持类药物

黄体支持类药物可以增厚子宫内部,帮助胚胎着床,是辅助生殖不可或缺的重要一环。黄体支持类药物包括地屈孕酮、黄体酮等。地屈孕酮在我国由Solvay独家销售,黄体酮则主要由Merck和Besins销售。2021年至2019年,两个均实现稳定增长,2020年受疫情影响出现下滑。黄体酮在性激素及生殖系统调节剂中占比第二。2021年1-3季度国内重点省市公立医院黄体酮市场达到3.2亿元,同比增长29.03%。2021年1-3季度国内重点省市公立医院黄体酮市场TOP3厂商分别是默克雪兰诺、浙江仙琚和法杏大药厂。国外品牌主导了公立医院市场,而国产品牌已成为快速增长的力量。随着辅助生殖行业的发展,黄体支持类药物的需求会不断增加。

医生通常会根据患者基本情况(年龄、卵巢储备情况)、血AMH值、基础FSH水平、窦卵泡数、BMI和既往辅助生殖技术治疗情况综合考虑后,做出个体化的辅助生殖促排卵方案。常用的促排卵方案包括以下几类,其区别取决于使用的降调药物种类及其用药时间的长短:

1、长方案

长方案是主要适用于卵巢储备正常,月经规则,也适用于子宫肌瘤、子宫腺肌症或者子宫内膜异位症患者。可以有效抑制早发LH峰的发生,减少取消周期数,卵泡同步性好,获卵数目多,临床妊娠率稳定,且可进行新鲜周期移植。分为卵泡期长方案和黄体期长方案:

1)卵泡期长方案:从月经期2-3天,应用长效促性腺激素释放激素激动剂(Gn)3.75 mg,30天到45天测定激素和卵泡大小,达到降调节标准后,使用促性腺激素促排卵(Gn),监测血清激素水平和卵泡大小,卵泡发育合适后进行扳机、取卵。

2)黄体期长方案:从排卵后5-6天,应用Gn 1.5-1.875 mg,16天后测定激素和卵泡大小,达到降调节标准后,使用Gn进行促排卵,监测血清激素水平和卵泡大小,卵泡发育合适后进行取卵。

2、拮抗剂方案

拮抗剂方案使用方便、促排卵时间短、促排卵用药少,且降低卵巢过度刺激综合征风险。从月经第2到3天,使用Gn促排卵,在Gn应用5-7天,或者当主导卵泡达直径≥14 mm或者 LH≥ 10 IU/L时加用拮抗剂。这个方案在卵巢高反应人群中应用广泛,与长方案相比,可显著降低卵巢过度刺激综合征的风险。对于无明显卵巢过度刺激综合征症状的患者,可以进行新鲜周期移植。

3、克罗米芬方案

在月经第2-3天,开始应用克罗米芬(CC)5 mg/d,来曲唑(LE)2.5 mg/d,同时应用Gn进行促排卵,监测血激素水平及卵泡发育情况,调整Gn用量,卵泡发育成熟后,进行扳机、取卵、胚胎培养及全胚冷冻。在随后的周期中,进行子宫内膜的准备+胚胎移植。通常此方案在卵巢低反应人群中应用广泛,Gn天数较少、Gn用量少,但是因其对子宫内膜容受性的影响,所以不可以进行新鲜周期移植,只能在随后的周期中进行冻胚移植。

4、高孕激素状态下促排卵方案

在月经第2-3天,开始甲羟孕酮(MPA)4-10 mg,同时应用Gn进行促排卵,监测血激素水平及卵泡发育情况,调整Gn用量,卵泡发育成熟后,进行扳机、取卵、胚胎培养及全胚冷冻。在随后的周期中,进行子宫内膜的准备+胚胎移植。此方案在卵巢低反应人群中应用广泛,应用方便,医疗花费少,但因其对子宫内膜容受性的影响,所以不可以进行新鲜周期移植,只能在随后的周期中进行冻胚移植。目前在多囊卵巢综合征的患者中应用也越来越多,其卵巢过度刺激综合征的发生率较低。

随着人口结构改变与社会环境进化,不孕不育的比例增加。辅助生殖技术发展至今,仍有一些问题值得我们关注,例如因控制排卵而导致一定比例术后过度刺激症候群以及由于植入较多胚胎导致多胞胎增加的问题亟待解决。辅助生殖类药物未来将可以做到轻度刺激排卵就能取得型态学佳且一致的卵子。以生物工程合成的性腺激素(FSH、LH、hCG)来取代过去由尿液萃取的性腺激素从而达到完全模拟体内正常生殖生理环境,这样不仅可以缩短受术者刺激排卵的时间,而且所取出的卵子型态较佳。未来,重组人促卵泡激素、重组促卵泡素β、重组人绒促性素等药物的市占率将进一步扩张,临床应用便捷的长效产品也是未来重点的研发方向之一。目前辅助生殖类药物仍以进口产品为主,随着国内企业研发及商业拓展能力不断加强,未来有望抢占市场实现国产替代。在给药方式创新优化方面,发展出经由口服或皮肤外用仍能达到刺激排卵效果的药物,也将成为未来的另一个发展方向。

女性卵巢的衰老速度比其他器官平均快五倍,研发保留或延长卵巢功能的药物将对女性生殖健康产生深远影响。国内外近期涌现了越来越多这个领域的创新研发成果。今年2月,清华大学药学院鲁白教授团队在 Nature Communications上发表的研究表明TrkB激活型抗体药物能够促进卵泡发育,是治疗卵巢早衰的潜在创新药。近日,哈佛大学分子生物学家Daisy Robinton创办的Oviva Therapeutics获得了1150万美元种子资金,用于生物工程改造的抗缪勒氏管激素(AMH)的研发。临床前数据表明,经过改造的AMH可以在化疗期间保护未成熟卵泡。不仅如此,该疗法还具有提高成熟卵子数量的潜力,将有可能成为IVF的改善方案。另外一家哈佛大学孵化的卵巢治疗平台Gameto则在研究卵巢重编程细胞(颗粒细胞和卵母细胞前体)在辅助生殖疗法中的应用价值。